La foresto industria busca atraer inversiones por 6 mil millones de dólares

El país cuenta en la actualidad con uno de los clusters forestales más importantes del mundo. Puede atraer industrias de alto valor agregado y tiene potencial para convertirse en un actor principal en el mercado global.

El sector foresto industrial argentino cuenta con las condiciones básicas para atraer y establecer industrias forestales y tiene potencial para convertirse en actor de importancia en el mercado global de productos forestales. Así se concluye del análisis del estudio "Elaboración de una propuesta de desarrollo forestoindustrial sostenible en Argentina", realizado por la consultora internacional especializada AFRY, en el marco del Programa de Cooperación Técnica BID-Dirección de Gestión y Monitoreo de Programas y Proyectos Especiales (MAGYP).

El documento fue presentado oficialmente en el seminario organizado el 14 de mayo en formato virtual por el Consejo Foresto Industrial Argentino-CONFIAR. Los resultados del estudio realizado por AFRY señalan la posibilidad de atraer inversiones por US$ 6.000 millones y duplicar el consumo actual de madera industrial en el mercado interno. También identifica potenciales empresas inversoras interesadas en el mercado internacional, a las que se pueden agregar grupos locales.

La consultora hizo foco en las industrias más ajustadas al perfil forestal de nuestro país para que actúen como traccionadoras del desarrollo de la cadena sectorial, generando un impacto en el corto plazo y estableciendo líneas de negocios sostenibles en el tiempo.

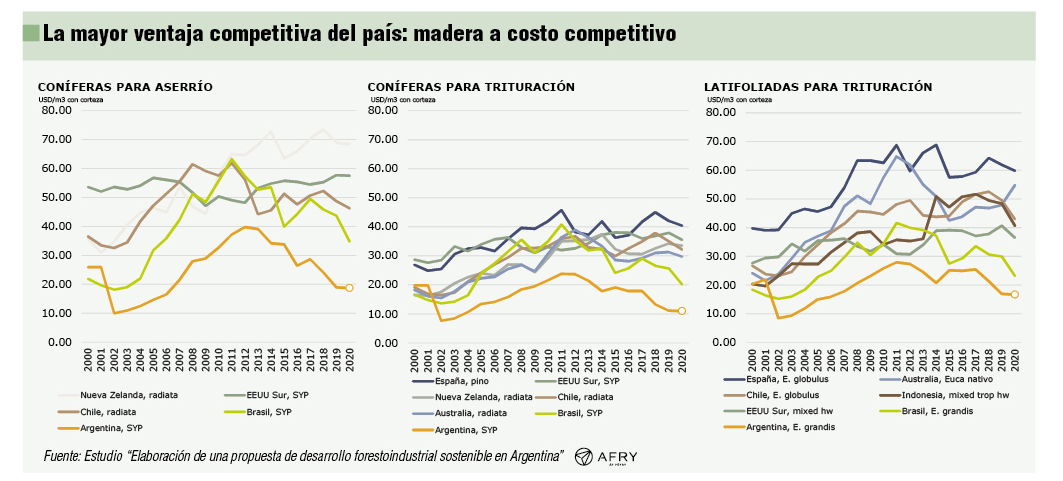

Entre los aspectos más destacados del estudio de AFRY se remarcó que Argentina tiene el potencial para ser un actor principal en el mercado global de productos forestales, dado que no existen muchos sitios en el mundo que ofrezcan las condiciones básicas de nuestro país en cuanto a plantaciones forestales, recursos humanos calificados, logística y salidas a mercados internacionales, entre otros aspectos del negocio foresto industrial.

“La mayor ventaja de Argentina es la producción de madera a un costo competitivo. No es barata por la coyuntura económica, sino porque los bosques producen muy bien, lo que se traduce en un costo competitivo a nivel internacional”, destacó Fernando Correa, consultor principal de AFRY a cargo del estudio. “Apuntar el esfuerzo a materializar inversiones actuaría como un círculo virtuoso, generaría mayor credibilidad en el país y esto a su vez atraería más inversiones”, agregó.

“Desde CONFIAR venimos trabajando fuertemente para lograr el puntapié inicial. Creemos que el primer proyecto de inversión que se concrete será fundamental por el grado de confianza interno y externo que implicará. El sector está trabajando unido en CONFIAR para que Argentina pueda ver crecer al sector foresto industrial que tiene altísimo potencial”, expresó Claudio Terrés, presidente de Asociación de Fabricantes de Celulosa y Papel (AFCP), entidad fundadora de CONFIAR junto a la Asociación Forestal Argentina (AFoA), la Federación Argentina de la Industria de la Madera y Afines (FAIMA) y la Asociación de Fabricantes y Representantes de Máquinas, Equipos y Herramientas para la Industria Maderera (ASORA).

Las inversiones

"El gran desafío al que se ha enfrentado el sector forestal del país durante las últimas décadas es atraer grandes inversiones, tanto nacionales como extranjeras", indica el documento de AFRY. En este sentido, queda claro que Argentina tiene que revertir un déficit de credibilidad y previsibilidad a largo plazo, dado que este punto afecta las posibilidades de desarrollo del sector foresto industrial, que requiere estabilidad para inversiones de gran volumen que impacten en el desarrollo de escala de la industria y los negocios.

La propuesta elaborada por la consultora señala que las oportunidades de desarrollo foresto industrial se concentran en el establecimiento de una planta celulósico-papelera y el aumento de la capacidad y productividad de la industria del aserrado. En ambos casos contemplando la inserción en el mercado internacional.

En lo que se refiere al segmento de la fabricación de papel, las proyecciones para los diferentes tipos y usos varían considerablemente, destacándose la celulosa y papeles para el sector de embalaje que presenta tasas de crecimiento por encima de la media.

En el segundo punto, los impulsores de la demanda provienen, en su mayoría, de los usos de la madera aserrada relacionados con la construcción y la aplicación en edificios e infraestructura pública y privada, donde las buenas credenciales ambientales de la madera respaldan el crecimiento en comparación con otros materiales de construcción y embalaje.

Potencial en el corto plazo

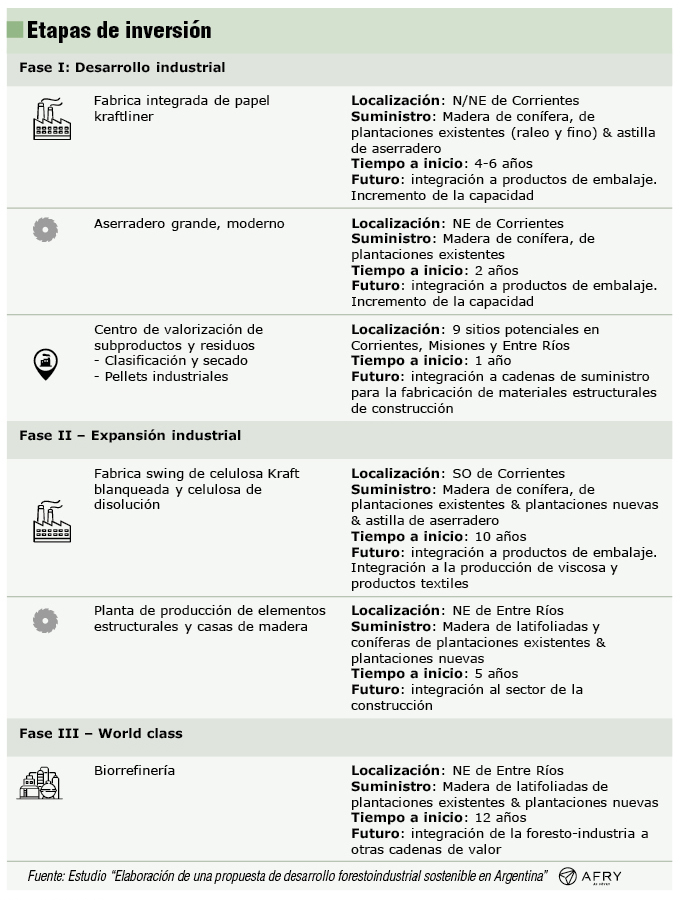

En función de las características del sector forestal y las condiciones del mercado, AFRY considera en su estudio dos industrias clave por su impacto y resultados en el corto, mediano y largo plazo: una fábrica integrada de celulosa Kraft sin blanquear y papel kraftliner; y el aumento en la capacidad de transformación mecánica de la madera, con una mejora en el mix de productos de mayor valor agregado.

- Fábrica integrada de celulosa Kraft sin blanquear y papel kraftliner:

Inversión es clave para la cadena forestal porque permite aprovechar "la mayor ventaja competitiva del sector forestal argentino que es el potencial y productividad de las plantaciones de coníferas en el país". Incluye la circularidad del negocio forestal con un uso intensivo de los residuos de cosecha y aserraderos. A la vez, se abre la oportunidad de acceder a un mercado global demandante de papeles para el sector de embalaje, en particular en el mercado asiático (China), como así también la demanda interna/regional vinculada con la exportación de alimentos.

"Al ser una fábrica de papel integrada, la capacidad de producción es menor, comparada con los modelos de producción de celulosa de mercado (ej.: fábricas de BHKP en Brasil o Uruguay) y con un costo de capital menor", indicó Correa en su presentación.

Las previsiones de la consultora marcan que el consumo de papeles tisú, cartones para envases y cartones de consumo crecerán ‒en promedio‒ 3 % al año. Dadas las óptimas condiciones para la producción de celulosa Kraft sin blanquear (UKP), la integración con kraftliner (revestimiento del cartón ondulado o del cartón compacto) hace más atractivo el potencial de Argentina para la producción. La materia prima de kraftliner es principalmente celulosa de coníferas, por lo que la disponibilidad de madera blanda en la cuenca del NEA brinda una ventaja competitiva en este rubro. Además, se prevé que la demanda de kraftliner crezca a un ritmo elevado en casi todas las regiones en momentos en que el mercado mundial está insuficientemente abastecido. "La falta de suministro de kraftliner en América Latina también brinda oportunidades para que los proyectos nacionales satisfagan la demanda regional", apunta el estudio de AFRY.

- Madera aserrada para dos mercados:

Los productos de transformación mecánica de la madera son el otro eje que plantea la consultora para desarrollar integralmente la capacidad del sector foresto industrial argentino. Pero aclara que se debe trabajar con un portfolio de "productos seleccionados que tienen demanda en mercados globales (tradicionales y no tradicionales para exportaciones)".

Apunta el documento que se necesita "una base de producción competitiva de madera aserrada para ‒en un futuro‒ la integración a maderas estructurales para el sector de la construcción (CLT, Glulam, etc.)". También requiere de una mejora en la transparencia de la producción de madera aserrada, disminuyendo la competencia desleal en el mercado interno.

Pero la llave está en dar un salto pronunciado en el volumen de transformación mecánica de la madera. Para esto, AFRY señala la necesidad de instalar un aserradero de escala, competitivo, que a su vez les permita a los aserraderos pequeños especializarse en otros nichos productivos de mayor valor agregado.

El costo de total de la inversión para un aserradero con capacidad para producir 250.000 m3/a se estima en US$ 65 millones, de los cuales alrededor del 60% corresponde a tecnología. "La capacidad de producción propuesta permite acceder a mercados de mayor escala, lo que beneficiaría a todo el sector por igual", precisa AFRY. "En el corto plazo ‒continúa el análisis de la consultora‒ la madera aserrada ofrece mayores posibilidades de mercado para capacidad adicional moderna en Argentina. Asimismo, ofrece la posibilidad de integración a productos de mayor valor agregado para el sector de la construcción".

Negocios alternativos

El estudio destaca que el 92% de los aserraderos consumen aproximadamente el 40% de la madera en el sector de aserrío. "El rendimiento de la producción de estas industrias es muy bajo, lo que afecta seriamente la competitividad", dijo Fernando Correa.

Por esto, se hace indispensable la instalación de plantas para secado y clasificación de madera para optimizar la producción de aserraderos de menor tamaño. Se debería incluir la producción de los aserraderos chicos en la cadena de suministro de productos de mayor valor, incluidos, los canales de exportación.

El negocio de los aserraderos pequeños se concentra en el segmento de productos con menores exigencias de calidad al que pueden destinar todo el volumen producido. Para el salto a un negocio de mayor rentabilidad se hace indispensable el agregado de valor "mediante el aprovechamiento adecuado de la capacidad de pago de la madera, en función de las diferentes calidades de madera y el mercado al que pueden acceder", menciona el documento. La inversión necesaria varía según las instalaciones industriales disponibles, pero AFRY estima que una planta nueva con capacidad de producción de 20.000 m3/año se resuelve con US$ 1,15 millón, aproximadamente.

Por otra parte, es preciso darles un máximo aprovechamiento a los residuos forestales y del aserrado. "Solo una parte de los residuos de proceso de la primera transformación actualmente tiene un destino comercial. Considerando un rendimiento medio del 38.5% en la primera transformación, la disponibilidad de residuos/subproductos de aserradero seria de c. 5.9 millones de m3. La producción de pellets de madera para industrias de baja escala en el mercado interno valorizaría los subproductos", explica el documento.

Para pellets de madera, con una plaza local limitada, donde las mejores posibilidades están en el uso industrial de pequeña escala para autogeneración eléctrica y vapor, la gran oportunidad está en el mercado internacional para la producción energética de gran escala. "El producto podría ser pellet industrial, los llamados pellets Tipo A2 que están hechos de madera de tronco y ramas, residuos de cosecha, y residuos/subproductos de la industria maderera no tratados químicamente", indicó Correa. De acuerdo al estudio, la inversión necesaria para montar una planta nueva con una capacidad de producción de 20.000 ton/año ronda los US$ 2,5 millones.

La propuesta elaborada por AFRY también se enfoca en la cuota de producción que debería destinarse a cada segmento de la producción foresto industrial. Para esto toma en cuenta la capacidad de pago de la madera en la producción de madera aserrada.

Establece que los productos de mayor valor agregado deberían alcanzar un 10% de la producción, enfocándolos hacia "la industria del mueble, tablas y remanufacturas de exportación, e i.a basados en trozas de alto valor".

Los productos de calidades menores abarcarían un 20% de la madera aserrada, destinándose principalmente a la industria de la construcción. Para esto "se necesita producción de elevada eficiencia a fin de aprovechar madera que actualmente va a productos de baja calidad", explica el informe.

Precisamente, el segmento de baja calidad conservaría un alto porcentaje de la madera aserrada (70%), pero reorganizando su panel de negocios: mercados de exportación para maderas APG y oportunidades en pallets y packaging. En cualquier caso, el estudio señala la necesidad de "eficiencia en costos para ser competitivos en el mercado global".

El circuito para el negocio de los aserraderos se cierra con el aprovechamiento de los residuos para "la generación de energía y la industria de la trituración (celulosa, tableros, pellets)", indica AFRY.

Por Roberto Luis Minoli y Alberto Pelagallo